こんにちは!

たまには番外編で日用品以外の情報も載せておこうかなと思いまして

投稿をさせて頂きます。

日用品投稿を期待していた方申し訳ないです。

最近考えることがあります。

「必要な保険って何だろう。」

皆さん必ず通る道だと思います。

皆さんはどのように考えますか?

保険が必要な時って?一般的な考え

・万が一何かあったときに対策したい

・高額な医療に対しても必要十分な治療を受けるために備えたい

・生活していくための資金を万が一があっても確保したい

様々な意見があるのかなぁと思います。

今回私なりに保険ってどういう考えのもと備えるのか。

という部分について掲載していきたいと思います。

保険会社でお勤めの方見ていましたらちょっと否定的な文面になる可能性があります。

気分を害されるようであれば見て頂かない方が良いかなぁと思います。

まず、「保険って何」ってというところですね

先程記載をさせて頂きましたような考えをもとに保険を備えている方が多いのかなぁと思います。

私の場合は

「大事があったときに生活が破綻してしまわないように備える保険」

これで備えています。

そう考えたときにどうでしょう。今かけられている保険って適正ですか?

必要な保険とは

個人的にですが必要な保険って

・死亡保険(お子さんがおられる方限定) →主な収入が無くなってしまうことによる一時的な損失をカバーするため。別途遺族年金も入ります。 (長期的に見れば奥さんが働いてお子さんを養う形です。) ・団体信用保険(持ち家の方のみ) →家の支払いに困窮しないため。 ・火災保険 →万がいち、家になにか起こると住む場所が無くなったり補修するにも多額の金額が掛かるため ・自動車保険 →他人にけがをさせてしまった際に多額のお金が掛かってしまうため

以上です。

あれ、医療保険は?とか学資保険は?とかこのほかにも保険って凄い種類ありますよね

全部不要だと思ってます。

医療保険は不要?

結論から申し上げますと不要です。

そもそも貯蓄していて「社会保険」に加入していれば生活が破綻する事はないからです。

皆さん、病気(様々ありますが)入院してどれぐらいお金がかかるか考えた事ってありますか?

ほとんどの方が無いと思います。

ないままに保険の勧誘で保険に入ってしまうのは実にもったいない事です。

保険って「家」「車」に並ぶ程高い買い物というのはご存知ですか?

月1万だとして年間12万30歳から保険に入って35年支払い続けると

約420万の支払いにまで登ります。

結構高くないですか?

病気になるとどれぐらいお金が掛かるか

先ほど記載をさせて頂きましたがほとんどの方が考えられていないのかなぁと思います。

これを考えるのって結構大切です。

当然ですが年齢が高くなればなるほどかかるお金は比較的多くはなります。

厚生労働省が出している医療給付実態調査をもとに以下にておおよその金額を記載します

1回入院する事による総医療費を記載していきます。

・糖尿病:75歳以上で約150万

・白内障:75歳以上で約27万

・虚血性心疾患:75歳以上で約82万

・脳梗塞:75歳以上で約300万

うわ!結構かかるじゃんと思った方いらっしゃると思いますが

皆さん病院行かれる時実際負担しているお金って何割かわかりますよね?

実際この記載総額の3割のみの負担になります。

3割負担だと癌と診断され治療したとしてもざっくり30万ほどの自己負担です。

そして良く保険の営業トークである「先進医療」が受けられるって言いますよね?

先進医療ってまだ効果がしっかりと認められていないため

健康保険では適用できないような治療になります。

実際現在の先進医療で、癌でいうと「重粒子線治療」「陽子線治療」があります。

ただ様々な論文で現在健康保険適用で様々な治療が行われておりますが

そちらの方が効果が高いというお話も出ています。

個人的意見でいうと「効果が認められていない治療を高いお金を支払って人体実験される」という風に感じてしまいます。

しかも後々効果の認められる治療が出てくればそれも健康保険が適用対象となります。

そんな先進医療のために保険に入る必要がありますかね?

さらに健康保険適用の治療であれば、1か月の負担がどれほど高くなってしまっても

しっかりサポートしてもらえる制度があります。

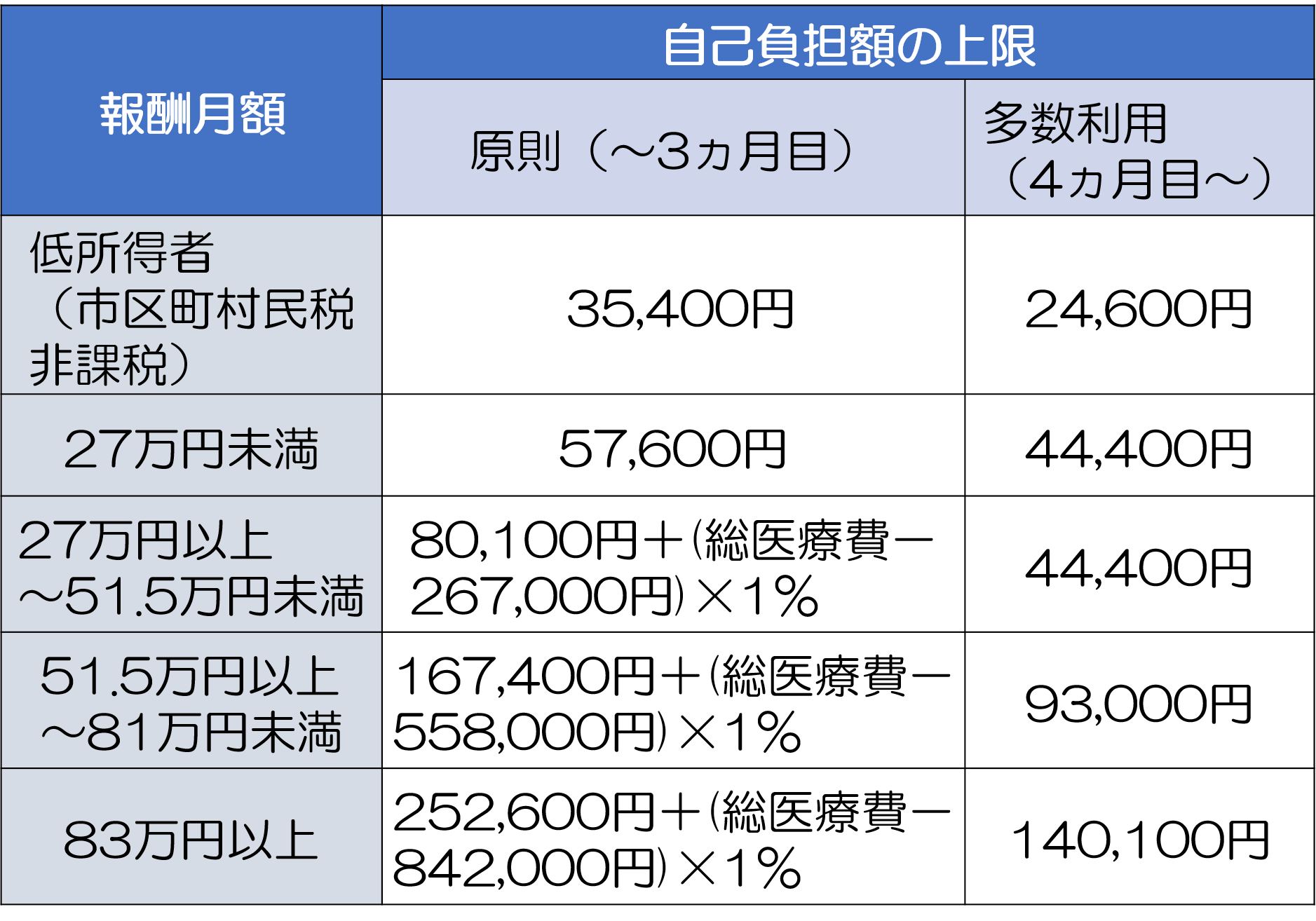

高額療養費制度について

ご存知ですか?

1か月の治療の中でどれだけ治療費が高くなってもサポートしてもらえる制度があります。

※健康保険が適用になる治療が対象となります。

まず下記のような金額制度で取り決めされています。

例としてシュミレーションしてみましょう。

例えば報酬月額27万以上、51.5万未満(年収370万~770万)の方で見ると

総額80万かかったとして3割負担だと24万のお支払いですよね?

ただ、高額療養費制度を使うと1か月の支払いが最大8万5430円のお支払いで済みます。(式に当てはめて計算してみて下さい)

ただ、入院中の食事やベット代(個室等特別お金のかかる物)は適用になりませんのでご注意ください。

医療保険の結論

今お支払いしている医療保険が1万円だとして30歳~65歳の支払いで約420万になりましたね。

これまで記載させて頂きました金額でみると個人で貯金や資産運用をして頂いて病気に備えて頂いた方がコストパフォーマンス良い事にお気づきになられましたでしょうか。

ただ、病気に多くかかると得するのでは??という意見も良く聞きます。

しかし思い出してください。

「保険って何のために入るのですか?」

万が一があった時生活が破綻しないためにですよね?

今はいられている保険が「不幸のギャンブル」

つまり不幸が起こればお金が多く入るという保険になっていないか今一度見直して頂いた方が

良いと思います。

医療保険以外にも「学資保険」というのも良く勧められてはいられる方いらっしゃいますが

手数料の高い資産運用になってしまっています。

今は簡単に証券口座が開ける時代です。

ご自分でお金の勉強をして頂いて自分で運用をして頂いた方が確実に資産が増えます。

(積み立てNISAや株式投資やETF等簡単に手数料もお安く運用できるものがあります!)

資産を守ってくれるのは他人ではなく自分です!

言い方悪いですが保険ってものすごく儲かります。

なぜかというと大半の人は使わないからです。支払いのみ。

宣伝広告・人件費に大半を使い、残り僅かな分は病気になられた方の補償に回ります。

つまり資産を増やそうと思って入られた瞬間確実に損をする投資になります。

是非今一度保険を見直して頂き少しでも個人資産を増やして豊かな人生を送って頂ければと思います。

保険に関するおすすめの本も掲載しておきます!

保険についてすごくわかりやすいので是非読んでみて頂ければと思います。

これからも皆様のお役に立てる情報を発信していきます!

それではまた次回✌